群益证券(香港)有限公司近期对海康威视进行研究并发布了研究报告《2023年净利同比增长10%,好于预期》,本报告对海康威视给出持有评级,认为其目标价位为35.60元,当前股价为31.82元,预期上涨幅度为11.88%。

公司业绩: 公司发布业绩快报, 2023 年实现营收 893.6 亿元, YOY+7.4%,录得归母净利润 141.2 亿元, YOY+10.0%,扣非后归母净利润 136.4 亿元,YOY+10.7%, 公司业绩略高于业绩指引上限(公司三季度业绩说明会预计 2023 年净利 135-140 亿元) , 也好于我们的预期。

营收及净利端均逐季回升, Q4 大幅恢复: 分季度来看, 公司 2023 年 Q1、Q2、 Q3、 Q4 分别实现营收 162.0 亿元、 213.7 亿元、 237.0 亿元、 280.8 亿元,分别 YOY-1.9%、 +3.1%、 +5.5%、 +19.8%,分别录得净利润 18.1 亿元、35.3 亿元、 35.1 亿元、 52.7 亿元,分别 YOY-20.7%、 +1.5%、 +14.0%、 +31.7%。营收端及净利端增速均在逐季回升, 23Q4 恢复显着。 营收端看, Q4 280亿的营收规模已超过 21Q4,并且环比来看增长 20%, 恢复力度较大。 我们估计国内业务恢复较好, EBG 保持较好增长, SMBG 延续恢复势头,PBG 整体预计企稳。 净利端,从绝对额来看, 23Q4 净利规模 52.7 亿元也仅次于 21Q4 的 58.3 亿元。 从获利质量来看, 23Q4 营业利润率为 20%,环比提升 2 个百分点,我们估计毛利率及费用控制均有提升。

期待 2024 年继续恢复: 公司在 Q3 业绩说明会表示部分大的政府项目预计会转到 2024 年落地,迭加近期密集发售国债及专项债更多投向交通运输、社会事业、市政基建、新型基础设施等方向,预计后续将会带动公司 PEG 业务需求, EBG 及 SMBG 随着企业的数字化升级需求逐步释放,预计将继续得到恢复, 海外业务估计也会延续目前的恢复趋势,期待 2024年业绩的继续恢复。

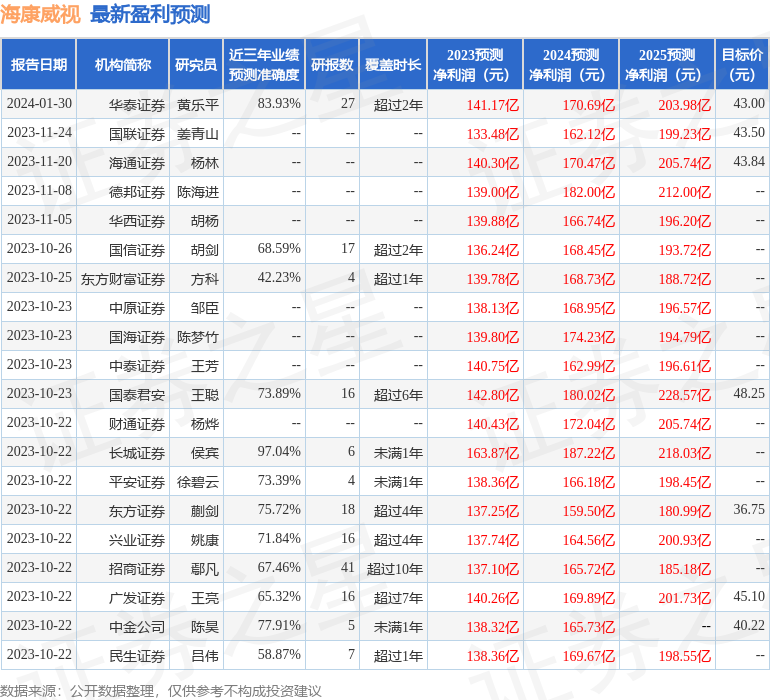

证券之星数据中心根据近三年发布的研报数据计算,长城证券侯宾研究员团队对该股研究较为深入,近三年预测准确度均值高达97.04%,其预测2023年度归属净利润为盈利163.87亿,根据现价换算的预测PE为18.12。

该股最近90天内共有9家机构给出评级,买入评级8家,增持评级1家;过去90天内机构目标均价为43.98。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

证券之星估值分析提示海康威视盈利能力良好,未来营收成长性一般。综合基本面各维度看,股价合理。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的在于传播更多信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。